<form id="0uiy7"></form> <b id="0uiy7"></b>

政策依據(jù):

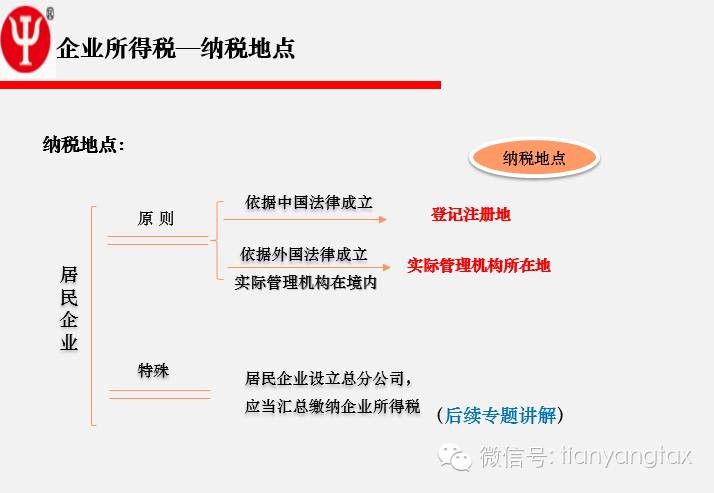

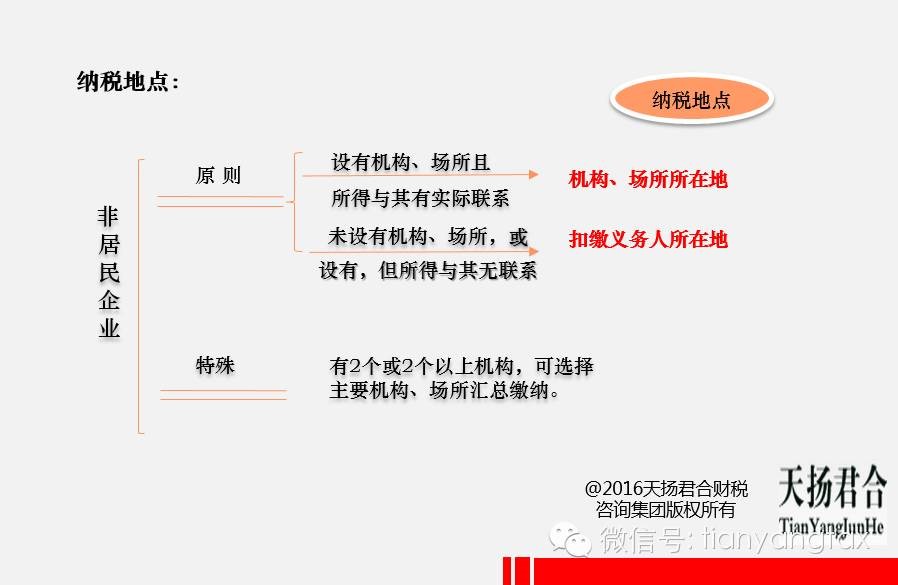

1.《中華人民共和國企業(yè)所得稅法》(中華人民共和國主席令第63號(hào))

2.《中華人民共和國企業(yè)所得稅法實(shí)施條例》(中華人民共和國國務(wù)院令第512號(hào))

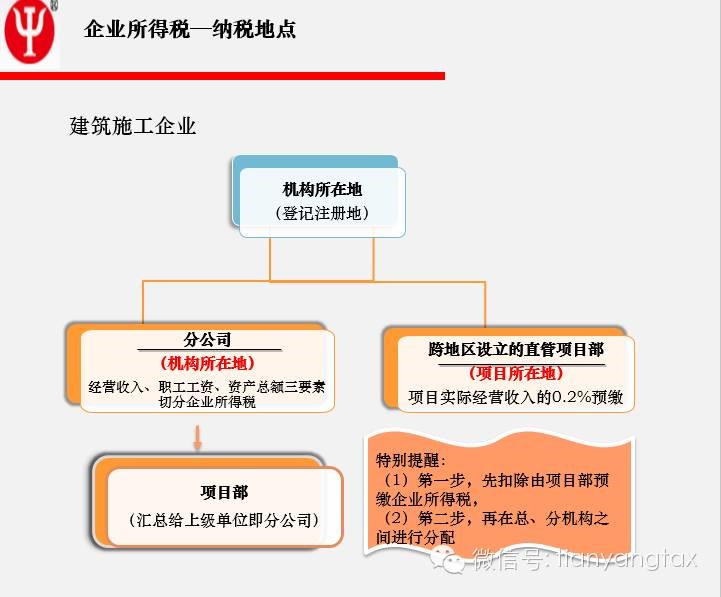

3.《國家稅務(wù)總局關(guān)于建筑企業(yè)所得稅征管有關(guān)問題的通知》(國稅函[2010]39號(hào))

4.《國家稅務(wù)總局關(guān)于跨地區(qū)經(jīng)營建筑企業(yè)所得稅征收管理問題的通知》(國稅函[2010]156號(hào))

<form id="0uiy7"></form> <b id="0uiy7"></b>